|

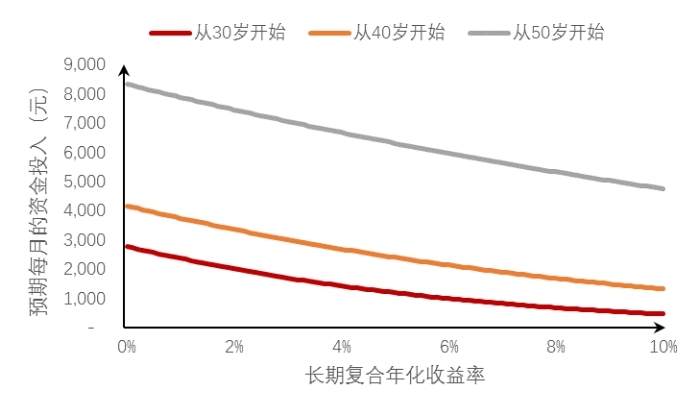

养老方针基金是公募基金行业为老黎民计划的一款满意养老投资需求的基金产物。对付平凡投资者而言,怎样才气更好地操作养老方针基金,让其为我们赚取更多的养老金呢?法门很简朴:假如要用两个字轮廓,那就是“定投”;假如要用四个字,那就是“恒久定投”! 为什么要定投 养总是一项恒久而难题的使命,必要大量的收入来支撑。假设一小我私人60岁退休最终活到85岁,退休后每个月必要3000元糊口费,那么25年的退休糊口总共必要90万元的退休金。假如再思量旅游、通知、医疗等其他需求,现实的资金需求也许会高出百万元。如安在不影响当前糊口质量的条件下,完成这笔用度的有用蕴蓄,是我们每小我私人都必要思量的题目。 定投是一种聚沙成塔的投资方法,可以或许辅佐你在尽也许镌汰对当前糊口影响的条件下,把资金蕴蓄事变平摊在30~40年的事变生活中。简朴讲,有点相同我们贷款买房:通过度期付款的方法应对大额支出,把不行能酿成也许。 为什么要恒久定投 在方针金额牢靠的条件下,恒久定投每期必要投入的金额会较短期定投更少,从而对一般糊口的影响更小。这里我们用一张图来举办简朴的声名。这个图展示的是,假如要在60岁退休时积攒100万养老金,从差异年数段开始定投,在差异的恒久复合年化收益率下,每月必要投入的金额这三者的相关。如图所示,在沟通的恒久复合年化收益率下从30岁开始的投资方案,预每个月所需投入的资金会明明少于从50岁开始的投资方案。也就说越早开始投资,预期每月的资金投入也就会越少。僵持恒久定投,能让我们蕴蓄养老金的压力大大减小,

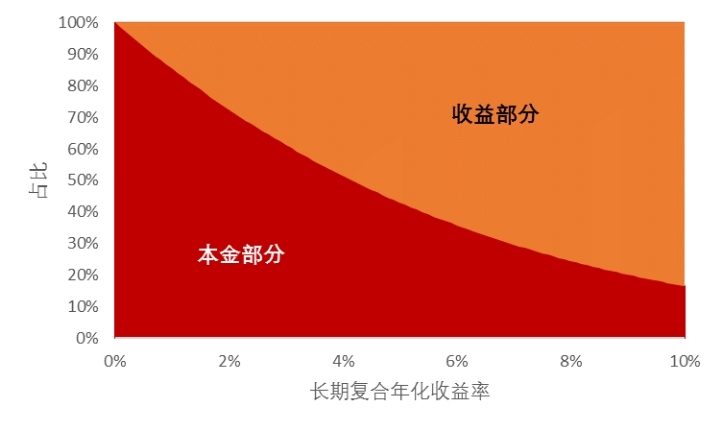

投资收益率是养老金蕴蓄进程中一个重要的影响身分。各人可不要鄙视了收益率晋升的浸染,纵然一点点的收益率晋升,都能让养老金蕴蓄事半功倍。个中的机密就是复利效应。从上图你就已看出随恒久复合年化收益率的增添,每条曲线都呈下滑趋势,也就说陪伴着收益率的晋升,每月必要投入的资金也会镌汰。其拭魅这个不难领略,我们最终能拿到的养老金包括本金和投资收益两部门,在总方针沟通的条件下,收益率晋升也就意味着投资收入晋升,那么必要投入的本金天然就响应镌汰。从下图看,也许更直观,

综上,为了更好的实现养老金蕴蓄,我们除了要尽早开始恒久定投,更重要的是要找到一种能或许率提供恒久、不变复合年化收益率的投资品种或投资器材。 银河数据表现从首只开放式基金创立(2001年9月21日)算起,制止2017年年底,偏股型基金均匀年化收益率为16.5%,跨越同期上证综指均匀涨幅10.5个百分点,债券型基金年化收益率均匀为7.2%,超呈现行3年期银行按期存款基准利率4.4个百分点。公募基金用其汗青示意证明白个中恒久可以或许为投资者提供优秀的投资回报。公募基金行业降生20年来,在股票、债券投资方面蕴蓄了富厚的履历,具有较强的投资手段。养老方针基金作为公募基金中的创新类产物也将连续公募基金在投资打点上的上风,力图为投资者提供更高的恒久回报。中原基金养老金打点资格全面,履历富厚。今朝已有多只养老方针基金产物待批,但愿将来能为宽大投资者提供专业而富厚的养老投资处事。 (责任编辑:admin) |

当前位置: 义乌家电回收|义乌家具收购|义乌家电收购|义乌家具回收| > 义乌办公家具回收 >

养老方针基金正确打开方法 投资法门很简朴:恒久定投

时间:2018-05-10 15:45来源:义乌回收家具 作者:义乌家电回收,义乌家具回收,义乌旧货收购,义乌二手收购点击:

次

养老方针基金是公募基金行业为老黎民计划的一款满意养老投资需求的基金产物。对付平凡投资者而言,怎样才气更好地操作养老方针基金,让其为我们赚取更多的养老金

顶一下

(0)

0%

踩一下

(0)

0%

------分隔线----------------------------

- 发表评论

-

- 最新评论 进入详细评论页>>

- 栏目列表

-

- 推荐内容

-

- 【武汉博文博二手家具回收、办公桌椅回收、隔

武汉二手家具回收、长期免费上门估价无限回收、二手家用家具、办公家具、家电我们回收...

- 【闵行旧家具回收 办公家具回收最高价家具回

上海中山二手家具回收公司www.zhshjj.com让您变废为宝的首选之家电话:131-6706-0913...

- 【西乡二手空调回收 西乡办公家具回收 西乡铁

本公司长期高价回收酒楼工厂设备,餐厅宾馆,家私家电,发廊用具,厨房设备,空调,铁...

- 【二手家具家电回收浦东区二手空调回收二手办

上海旧货交易市场高价回收一切旧货,价格合理、信守承诺,现金支付,安全快捷!经营范...

- 【浦东家具回收上海二手电器回收办公家具回收

闵行家具回收徐汇二手家具回收上海二手家具回收公司‘上海陈亮大型二手家具市...

- 【周浦二手办公家具回收周浦二手办公桌椅回收

上海新红二手家具电器物资回收有限公司,上门回收服务热线:我们专业高价上门收购上海...

- 【武汉博文博二手家具回收、办公桌椅回收、隔