|

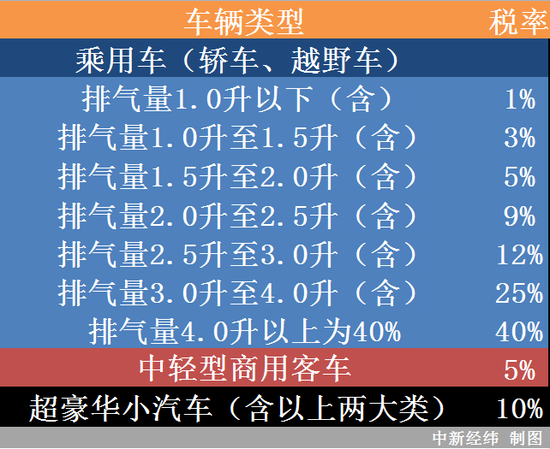

����24�����ڳ�Ϊ�κ���Ҫ��90�� �����������������Ҫ���ɵ�����˰��������Ҳ�����١� ����5��22�գ�����Ժ��˰˰��ίԱ������ͨ�棬 ����ίԱ���й��������ڴ�������ʱ�� �����ҹ��г�ָ����Լ90��Ԫ���������Ϊ�����ó���ڵ�����24��Ԫ����ң���˰˰��25%ʱ����˰˰��Ϊ6��Ԫ����˰˰��ռ�������ҹ��г�ָ���۵�7%���˴ν�˰��˰˰����25%��Ϊ15%�������ڳ������չ�˰3.6��Ԫ���ԱȽ�˰ǰ��̭2.4��Ԫ���ܵ����˰Ӱ�죬������ڻ�����ֵ˰�͔�ɥ˰Ҳ����Ӧ���䡣

����������������˲����˵Ĵ�죬24��Ԫ�ĵ����ۣ�Ϊ������г�ָ����ȴҪ��90��Ԫ�� �����ȿ�˰�ѷ����Ӱ�죬ƾ֤�ҹ����л��������������Ҫ��������˰����ڹ�˰�������ֵ˰�͔�ɥ˰����������˰�ļƽ����Ⱥ���� ������ڹ�˰�Ե�����ֵΪ��˰��ֵ�� ������ɥ˰�ļ�˰��ֵ�ǵ����ۼӹ�˰�� ������ֵ˰�ļ�˰��ֵ��Ϊ������ֵ���Ϲ�˰�͔�ɥ˰�� ��������У���ڹ�˰�˴��µ�ǰΪ25%�� ������ɥ˰Ҫ�������������ͳ��������գ�����Ӱ��������������ɥ˰�����ճ߶����£�

������ڻ�Ʒ����ֵ˰����2018��5��1�վٰ����µ�����17%��Ϊ16%�� ������Ϊ��˰����ֵ˰��˰���ο�����ɥ˰�й������������ƾ��Ե���ΪҪ��������24����90������ϴ�����ѡȡ���ֵ���ٰ�ƽϡ� �����ٶ�����������24�����ڳ�Ϊ�й���ڳ���ԭ����Ȩ��4S�귷������������Ϊ4.0���ϣ��ҵ���ʱ��Ϊ5��1��ǰ��������ɼƽϹ�ʽ��������Ҫ����˰��Ϊ�� ������˰��24���25% =6�� ������ɥ˰����24��+6�£�1-40%����40% =20�� ������ֵ˰����24��+6��+20��17% =8.5�� ����˰�Ѻϼ�34.5����24��ĵ����ۣ��ܹ�58.5��������������ĵְ��ۡ� ����ͨ�����ԣ������ֵ��90��ָ���ۼ��31.5��۲��Ϊ����ȱ�Ǯ�öȺͺ��ھ����̵�����

��������Ժ��˰˰��ίԱ���й���������22�յĴ������ʱҲָ���� ������ֵ���ɶ�����־���ģ���ڹ�˰ֻ�Ǹ��е�����֮һ���������ۼۿ�������ȷ�����г�ָ�����ںܺ���ƽ�Ͼ����������������ۼۣ���˰�볧���г�ָ����֮���б�Ȼ��Ǣ�������˰�DZ�۵����֣��������Ƿ����Լ�����������г��ٶ��� ������Ҫָ�����ǣ�ͨ��ǰ���ļƽϿ��Կ�������24�����ڳ���ָ���۶���90�Ļ����ϷǷ�������4.0���ϵĴ������������Ǻ��ڹ����г���ɥ������ ��������Ҫ����ֵ˰����˰�����µ���������ڳ����������˼��࣬��ƽ���������ʹ��2.0���������ƽϻ��߸��д����ԡ� �����վ�������24���۵���ڳ�Ϊ��������������Ϊ2.0��������ǰ����ʽ����������ι�˰�µ�ǰ����ֵ˰�ѵ���Ϊ16%��˰�Ѻϼ�ԼΪ12.63���µ�����ԼΪ9.69�� ����������������ڳ���˰�ѷ��潫���Լ8%�����ڸ��Ҿ����̻�ݴ˶Գ������ۼ��µ����࣬������顣 (���α༭��admin) |

��ǰλ��: ���ڼҵ����|���ڼҾ��չ�|���ڼҵ��չ�|���ڼҾ���| > ���ڰ칫��Ʒ���� >

24����ڳ�Ϊ�κ���Ҫ��90�ٷ���Ӧ

ʱ��:2018-05-27 08:03��Դ:���ڶ����չ��������� ����:���ڼҵ����,���ڼҾ���,���ھɻ��չ�,���ڶ����չ����:

��

24�����ڳ�Ϊ�κ���Ҫ��90�������������Ҫ���ɵ�����˰��������Ҳ�����١�5��22�գ�����Ժ��˰˰��ίԱ������ͨ�棬���ӱ���7��1������ȷ��ȵ����ҹ���

��һ��

(0)

0%

��һ��

(0)

0%

------�ָ���----------------------------

- ��������

-

- �������� ������ϸ����ҳ>>

- ��Ŀ�б�

-

- �Ƽ�����

-

- ���Ϻ��칫��Ʒ�����Ϻ����վɰ칫�Ҿ߶��ֵ�

�Ϻ��칫��Ʒ�����Ϻ����վɰ칫�Ҿ߶��ֵ����Ҿ��̵��չ��칫�Ҿ߰칫�Ҿ�;д��̨��...

- ��������������ɻ��г����ڸۻ��տյ�����

���ξɻ��г���һ�ҳ��ڸ��չ�����ɻ��Ĵ��;ɻ��г�1���칫ϵ�У��칫���硢����...

- ����ͷ�ɻ����������죬���٣�������űң���

��ͷ�ɻ�������ͷ�Ͼ����ʻ����ϼҾߣ������죬���٣�������űң��������ϱ����Ͼƣ�...

- ��ά���ִ�ӡ������ӡ��������� ��һ���

1�����ԺIJģ��û����Լ������壬Ӳ�̣��ڴ棬�Կ�����������Դ��оƬ����·���2����...

- ������������ְ칫�Ҿ� �칫��Ʒ �յ����ա�

���ն������Ż���һ�м�˽�����������ԣ���˽���칫�Ҿߣ����ſ����������ۣ�ͯ��...

- ��������ɼҾ��գ��칫��Ʒ���θ��ϻ���

����ɼҾ��գ����շ��ࣺ�ߵʹ����輸��˫��������ľ�������棬�¹�ʽ��̨����...

- ���Ϻ��칫��Ʒ�����Ϻ����վɰ칫�Ҿ߶��ֵ�