|

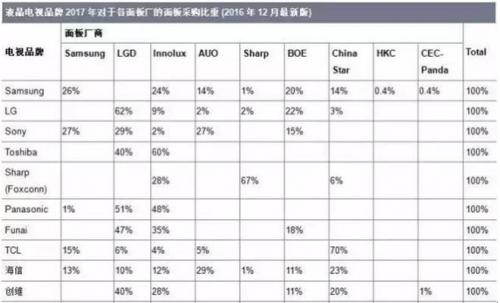

在今朝整个电视行业受上游面板业驱动之下,对付整机厂商而言,占有电视本钱60%以上的表现屏价值下调时刻也许延后到第三季度,持续15个月的涨势使下流企业不堪重负。而面板渠道的一举一动都影响着下流整机厂商的计谋调解,个中受面板业影响最严峻的是没有不变货源渠道的电视厂商,而这一点又恰好反应在企业的财报中。如本年一季度被成本市场称为“假白马股”的海信电器而言,一季度财报受“原原料上涨”影响,净利润仅实现2.69亿元,同比降落49.53%,季报宣布后的第一个买卖营业日直接跌停。同时,克日夏普“状告”海信一事引起轩然大波,“索赔1亿美金”相等于海信电器第一季度利润的近三倍, 面板厂的一举一动影响电视面板采购名堂 已往的一段时刻,面板作为焦点资源的紧缺性加倍凸显,职位不绝晋升,整个供给链竞争名堂牵一发而动满身。夏普面板出货量在整个电视面板行业的占比不到2%,相继断供三星和海信,却影响并重置了整个行业的液晶面板供给链名堂。 迫于夏普断供,这一举动影响了整个电视行业的面板采购名堂,三星转而向自家SDI和京东方追加订单,还向老敌手LGD采购电视面板,加上此前三星关停占自家整面子板产能15%、环球产能3%的电视用液晶面板出产寻求LGD,面临三星以及索尼的加量,LGD随即镌汰对其他搭档的面板供给。而面临夏普断粮的海信,慌忙中拥抱竞争敌手TCL济急以担保华星光电的供货渠道足够不变,同时向AUO增进采购。整个业界的供给链相关溘然间转变了好处枪口。按照家电网从IHS提供的面板市调中发明,海信电视的面板采购比重刚好倾向于AUO与华星光电,别离占有29%、23%,供货渠道浩瀚。

相对地,拥有上游面板业的下流厂商则占有绝大上风,整机厂商不会永世受制于上游驱动,尤其是对付驱动表现技能的电视厂商来说,向上游提高和向外洋扩张同样重要,如TCL电视拥有利润奶牛华星光电,颠末十年磨剑之后,迎来发作时期,70%采购来自自家面板厂,对上游价置魅涨价具有掌控手段和强风险抵制手段。另外夏普的67%仍来自于自身,创维的40%固然来自于LGD。可是2014年9月,LGD正式投产的广州面板工场投资比重中创维占比10%。另外,创维还于2005年创立创维液晶模组厂,隐身于各品牌背后,从此于2008年参股LGD广州液晶面板厂,创立研发公司。 不能打七寸的“农民“怎样撑起一个故事 海信一向被业内以为是“并购”规模的“老司机”,此次显然处境忧伤。按照家电网查阅2015年第一财经的报道描写是:海信总司理林澜说,夏普是“液晶之父”,无论是技能蕴蓄照旧出产手段以及渠道资源,都是海信念仪已久的。“收购夏普墨西哥工场,有利于办理美洲产能瓶颈,更多地获取渠道资源,从而实现海信在美洲市场的快速生长, 其时谈吐与今时海信国际营销副总司理朱聃“托管”之辞好像有所进出,此前两边告竣好处共鸣各取所需,而此刻,夏普成了海信口中的“蛇”和一文不值的恳求者。对付夏普而言,守护品牌形象很重要,其状师在向旧金山加州法院提交的诉讼文件中称,比及海信电器的五年授权协议到期的时辰,夏普的品牌和商标也许已被毁掉了,当时即便收回授权也毫有时义。 (责任编辑:admin) |

当前位置: 义乌家电回收|义乌家具收购|义乌家电收购|义乌家具回收| > 义乌工厂收购 >

海信收购夏普墨西哥工场更像是一场圈套

时间:2018-05-27 08:50来源:义乌收购旧货 作者:义乌家电回收,义乌家具回收,义乌旧货收购,义乌二手收购点击:

次

在今朝整个电视行业受上游面板业驱动之下,对付整机厂商而言,占有电视本钱60%以上的表现屏价值下调时刻也许延后到第三季度,持续15个月的涨势使下流企业不堪重

顶一下

(0)

0%

踩一下

(0)

0%

------分隔线----------------------------

- 发表评论

-

- 最新评论 进入详细评论页>>

- 栏目列表

-

- 推荐内容

-

- 4月30日罗非鱼工厂收购价格(广东化州恩平)

4月30日罗非鱼工厂收购价格(广东化州恩平),4月30日广东化州恩平罗非鱼工厂收购价格 地...

- 【天津库房回收废船拆除回收工厂处理设备回收

北京愈扬物资回收有限公司长期在北京、天津、...

- 【废塑料回收、废PC塑料一斤回收多少钱,收购

废塑料回收、废PC塑料一斤回收多少钱,收购工厂废PC塑料。回收的废塑料主要有:亚克力...

- 我们厂子里收购来的原料玉米芯十几吨,当时收

我们厂子里收购来的原料玉米芯十几吨,当时收购花费了1万元,锁在房间里,厂子在农村...

- 4月16日罗非鱼工厂收购价(海南茂名湛江)

4月16日罗非鱼工厂收购价(海南茂名湛江),4月16日海南茂名湛江罗非鱼工厂收购价格地区...

- 7月19日罗非鱼工厂收购价格(广东湛江茂名)

7月19日罗非鱼工厂收购价格(广东湛江茂名),7月19日广东湛江茂名罗非鱼参考收购价格地...

- 4月30日罗非鱼工厂收购价格(广东化州恩平)