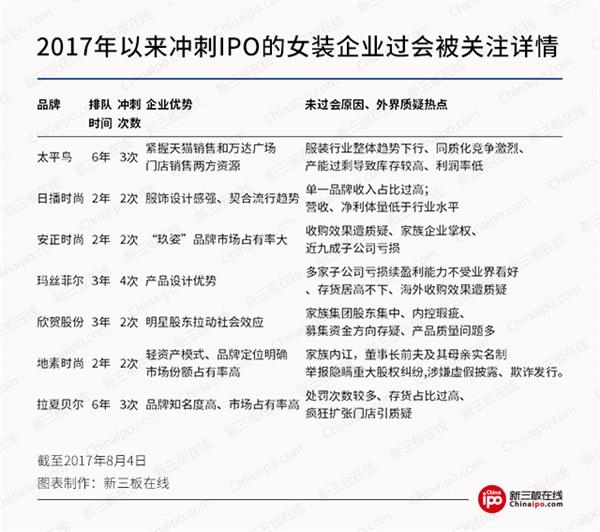

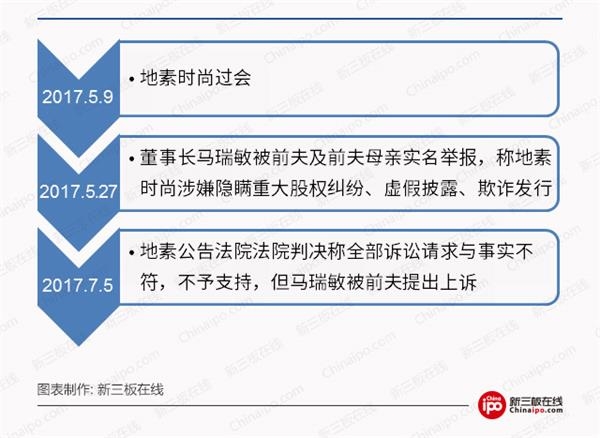

|

����ŮװƷ�ƹ�˾���У����ǡ��������ۡ��� ��������1��9�����е�ƽ����(603877)��IPO�ж�ʱ�̳���6�꣬�������3�Ρ�֮��2��14�ա�5��31�����е�����ʱ��(603839)���ղ�ʱ��(603196)�����Ǿ�������IPO��̹��̡� �����������н����ꡢ3�γ��A�����е����ı�����Ҳ������2017��6��20��ͨ��IPO���ˡ� ������Ȼ�������ѣ�������Ʒ��Ůװ��IPO�����Ѿ��������Ҷ������ӶԱȵ�������ʱ�������ڹ�Ȩ���Ͼ��ף�IPO���б��ݻ������عɷݿ���6��17���걨IPOԭ�ϣ�ȴδ�ܹ������˿�ƶ��Ĵ�IPO������ǰ�����롣 �����ݹ��Ѿ����п����������жӵ�ŮװƷ�ƣ�ÿ����ҵΪ��Բ��IPO������ĩβ���δ��زŵ��ԡ�������������������������2017������м������жӵ���������������������7��Ůװ��ҵ���A�ɡ� ���������Ůװ��ҵ���IPO�ĸ����ϰ�����Ҫ�������Ŀ���չ�����ԸΥ��������������Ȩ�ȡ���������һƷ������ռ�ȹ��ߡ��ӹ�˾�Կ������������Լ���ɲ����ͷ�Ҳ�ǰ���ʯ��

��������ʯһ�������ת�ʵ��� �������ҵ�Ļ�ʲ��У������ռ���غ��Ǵ���Ļ�Խ�ֱ��Ӱ����ҵ�Ļ���ʡ���ˣ�ÿ�Ҵ�繫˾����IPOʱ����һ���ļ��Ǵ����

��������������ѯ�Ĵ���о��������֣�2012����2016�ꡣ�й����ҵ����ҵ���ȴ����ת��һ��ά����1.2��/����¡� ���������Ůװ��ҵ�������ת�ʶ�����1.2����δ�������˿�ƶ������عɷݣ������ת�ʾ�����ҵ��̶ȡ� ����ֵ�ô����ǣ���˿�ƶ��Ĵ��ռ����Ŀ�쳣�Ͼ����ù�˾��2017��2����¶���й���������֣�2013����2016���ϰ��꣬��˾�������߾Ӳ��£���5.04��Ԫ������2016��6��30�յ�7.77��Ԫ��

����������������˿�ƶ��й������� ������˿�ƶ�Ҳ�Ͽɹ�˾�Ĵ��Σ�����������ռ���˹�˾�϶�Ӫ���ʽ𣬵������г����β���ǿ�ұ������Ӿ磬��˾������һ�����ô�����������ķ��գ��Ӷ�Ҳ���Թ�˾�IJ���״���Ͳ�ҵ����ɵ�ùӰ�족�� ���������������ڲɷ�ҵ����ʿ�����������ҵ�Ĵ����ɣ�

���������������Ź��ʴ�����Ʒ��ZARA��H&M�����¿�ȷŵ�Ϯ���й��г������ڹ�˾�Ĵ��Խ��Խ�࣬�����ʲ���Ե�Ӱ�켸��Խ��Խ�� �����Ը���Ҫ�ǰ�A�ɵ�ŮװƷ����ҵ��˵������Ĵ��̶ȣ�ֱ�ӷ�Ӧ�䷷�����ķ��Ӽ����̶ȡ���ˣ��ܺô�������ڱ��У� ��������ʯ�����չ��������ԸΥ �����չ�������֪���߶˴��Ʒ�ƣ���Ϊ���ڴ������ռ���г���һ�����ݾ��������չ�Ʒ��ÿÿҲ�����չ���������Ӵ��г����չ��㡰������Ը���ظ濢�ˡ� ������������ǽݾ���δ�ء� ��������ʱ�С���˿�ƶ�������������չ��Ľ���� ��������ʱ�����й��������гƣ�ͨ���չ����н����Ϻ�Ħ���ˡ��Ϻ���ȳ��Ĵ��Ӫҵ����������Ʒ�ƶ�λ�ڳ���Ůװ�е�����ϸ�ֹ�ģ�������˹�˾����Ʒ�Ƶ��г���λ�� ����������������ʶ����2015�꣬�Ϻ�Ħ���˾�����Կ�952��Ԫ����ȳ��Ļ������Ϊ��⣬2015��Կ�1443��Ԫ������Ʒ�ƶ�ֱ��2016���Ť��Ϊӯ������ʱ�вŵ����ֳɹ��ᡣ ��������δ������˿�ƶ����չ���Ч��Ŀ��Ϊ�Ͼ��������й��������гƣ�2014��2�£���˾�չ�������߶�Ůװ�Ĵ�����Ʒ�ơ�Krizia�����ڲ��õĽ������������һ����ŮװƷ��(CHANEL��DIOR��MAXMARA��MIUMIU)������ֱ�Ӿ��������չ���������ֹۡ�

����������������˿�ƶ��й������� �����ӹ�˾��ӪӪҵ���밴Ʒ�Ʒ������ϸ�����������Krizia������ֻռ��˿�ƶ�Ӫ�յľ�ţһ������Ȼ��Ʒ���ں��ڵ������ij�����Ҫ��Ȼ��ʱ�̣�ҵ����������չ�֣�����ε��չ�����ҵ�����ɡ� ���������������ڲ���й�������������ڷ������棬Krizia��Ϊ�߶�Ʒ�ƶ��۽ϸߣ�������4000-5000Ԫ/�������������м�ʮ����

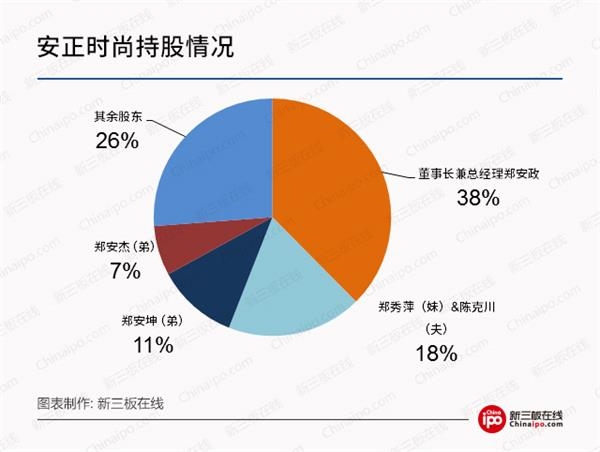

����������������˿�ƶ��й������� ����ͬʱ�������������ڽϳ�����������ĸ����ơ����÷�Ʒ�ƣ�Krizia�Ķ���Ҳ��δ�������̶ȡ����Ϻ�����Krizia�ѿ����ļ��ŵ꣬ÿ�������ȴ���м�ʮ������Ȼ�������ŵ�Ҳ��һ��Ҳ������һ���·��� �����չ��Ѿ�����ʱ�̣�Krizia��Ȼû�д��г������չ���Ч���г����ɣ�����Ҳ���ɺ�ǡ� �����Ը�������е�Ůװ��ҵ��˵�������չ�Ӧ������Ůװ��ҵ�߹ܵ���̱��� ��������ʯ���������ֹ����� ������֯���ҵ���ּҲ��ݱ������������繫˾������ٳ������Ʒ�����������ҵɫ��ÿÿ����Ũ�ء� ��������ҵ��ҵ���ڣ�����ʽ���ģʽ�������Ŵ��ֱ�ӡ���Ч�����棬������ҵ�������������ҵ���ֳ�Ա�䷢����϶�����ģʽ��������Ŀ��չ�֡� �������عɷ��ǵ䷶�ļ�����ҵ����˾��ʵ�عɹ�Ǯ���ϼ�������20����60���������ϼ���������������̨���Ůװ���ɳ����˰���֪��Ʒ����(JORYA)���ڵ�7��ŮװƷ�ơ� ����2011������عɷݿ�ʼ�����ⲿͶ���ߣ������ϼ������ͨ�����ع��ʡ����ɳ���ӳ���79.34%�Ĺ�Ȩ��

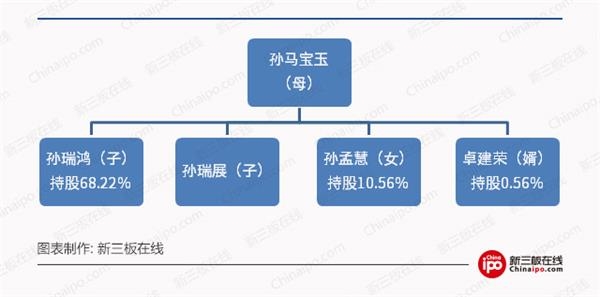

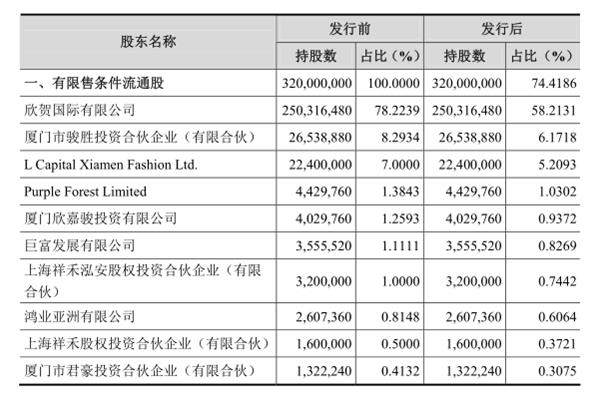

�������ϼ����ֹɽ���

������������������ʱ���й������� �������ȳ�ص����عɷ��й��������б��֣�����й�Ʊ�����ϼ�����Ȩ��Ȼ��ϡ�ͣ�����Ȼռ��60%���ɴˣ����عɷݱ�������ɹ�Ȩ�߶��뼯�� �����������ڱ������е���ҵ�����ʱ�еĹ�Ȩ����Ҳ��ŨŨ�ġ������硱��

�����Ը�֮ǰ���ᵫͣϢ���еĵ���ʱ�У����ǡ�������ǽ���ĵ䷶������

��������ʱ��IPO����ͥ��ս���ĵ�ĩ ����������������ʶ��������ʱ�е�ǰ�������ݵ�һ��С���ꡣ�ɶ��³�������ǰ�������һ�ֳ����� ����2002�꣬����ʱ��ǰ�������Ϻ�������������˾���������У����³�ǰ��֮ĸ����151.2��Ԫ��ӵ�й�˾90%�Ĺ�Ȩ�����ܷ��������ˡ� �����й���������֣�2006��-2009�꣬�������������ʣ�ʹ�����ijֹɱ���������86.21%�����˴�����ǰ��֮ĸҶ��ѩ�Ĺ�Ϊ�������� ����2010��12��22��(��������ǰ�������)��Ҷ��ѩǩ����Ȩת��Э�齫�ɷ�����ת�ø���������Ů�������ˣ���������ǰ��ǰ��֮ĸ���ٳֹɵ���ʱ�С� �������ڵ���ʱ�й����ﱸѯ�۵ĵڶ��죬��������Ȼ�����Ϸ�ͥ�� ����ǰ��֮ĸ�ƣ���2010�����ʱ��12.41%��Ȩת��Э��Ϊ��������������ʱ�������ڸ���Э�����ݣ�˵�Ƿ��˸Ĺ�Э�飬��Ϊ�����Ѵ��ټ�����ʵ��ϱһ���� ����ǰ��ƣ����Э������������Ҷ��ѩ�����ڳ���ʱ��ǩ���ģ���̫̫������Э�����˼��Ҳ��֪�����еĹؼ���������������̫̫ǩ����Э�顣 ������Ϊ��Ȩ���ף����µ���ʱ��IPO�ݻ��� ���������й�˾�У�����������ռ���������Ȩ���ɶ�����м��׳��ֲ������������ľ����������ɶ��ĺô��ܵ��ֺ��� �������������ڲ����Ʒ��棬������ҵ����Ψ�ף���ҵ�Ļ�Ҳ��Խ��������飬�������ֶε������˲Ŵ��̲�����㽹�㣬������Ա�ܼܿյ�����ܹ㷺���Ӷ�����˲���ʧ�� �������Ͼ����ǣ����й�˾������Ա֮�䷴Ŀ��ɵ�Ӱ�������������������ҵ��������ʢת˥��ǰ���Ѳ��ʼ����湤���ڽ�Ͷ��������Ա֮����ںĶ�����IPO����ʧ�ܡ� �����˴ε���IPO���ݻ���������IPO�Ĵ�繫˾������һ�Ǿ��ӡ� (���α༭��admin) |

��ǰλ��: ���ڼҵ����|���ڼҾ��չ�|���ڼҵ��չ�|���ڼҾ���| > ���ڿ����� >

ŮװƷ��IPO����ѣ��ߴ�������չ����������׳ɰ���ʯ

ʱ��:2018-05-07 18:58��Դ:���ڶ����չ��������� ����:���ڼҵ����,���ڼҾ���,���ھɻ��չ�,���ڶ����չ����:

��

�����������ڲɷ�ҵ����ʿ�����������ҵ�Ĵ����ɣ������������Ź��ʴ�����Ʒ��ZARA��HM�����¿�ȷŵ�Ϯ���й��г������ڹ�˾�Ĵ��Խ��Խ�࣬�����ʲ���

��һ��

(0)

0%

��һ��

(0)

0%

------�ָ���----------------------------

- ��������

-

- �������� ������ϸ����ҳ>>

- ��Ŀ�б�

-

- �Ƽ�����

-

- ���������̺���������տ����ij�

3��1�գ��ݹ㶫ʡ�����������ڹ㶫ʡ��ǰִ�е���ι��һ�����������Ⱦ���ŷű���...

- �ۻ��տ���װ Ůװ ͯװ

�ۻ��տ���װ Ůװ ͯװ,24Сʱ���շ�װ�绰:18201809266 �������Ϻ��������λ���...

- ��خ ��خ�ܱ�����

����˾���ڸۻ��տ��ë�ϡ����ϣ������ء���ߴ�����ء���ë�ء���˾�ء�����˾����...

- ���Ϻ��ۺ���ó��װ���տ���װ�����մ���

�Ϻ���ó��װ������óԭ��β�����տ���װ�����չ���ַ�װ������ó����װ�������...

- ��Ʒ��ͯװβ�����ջ���Ůװ����װ���ϻ���

�ʾ����װ����ר�Ŵ��·�֯Ʒ���ó�ף�����ʮ�����ʷ��ͨ������ķ�չ׳����...

- �����տ��Ⱦ�� �������� ��֬ �����Լ� ��

�����ֽ���ո��ֿ��Ͼɻ���Ⱦ�ϡ����ϡ�ӡ��Ϳ��ɫ�������ᡢ��֬����ī��ϡ�ϡ���...

- ���������̺���������տ����ij�