|

青岛海尔(600690.SH)克日宣布了金额高达54亿美元的收购打算预案,这次收购的工具,是台甫鼎鼎、海内一众制造企业心目中“男神级”巨头――美国通用电气(GE)旗下家电部分。 按照预案披露的买卖营业内容,青岛海尔以54亿美元现金购置GE家电营业资产,个中本次买卖营业

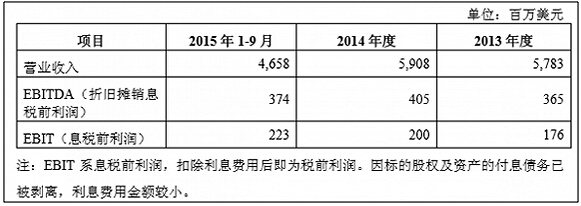

相干公司股票走势 截至到2015年9月30日,GE家电营业的资产总额为35.35亿美元,账面净资产18.92亿美元,其2015年前三季度取得的2.23亿美元税前利润,为最近三年来最好的红利程度。本次收购预估溢价185.41%,对比2014年伊莱克斯那次失败的收购报价33亿美元,这次多付的138亿元人民币,换来的净利润预估为2015整年新增的一亿美元。 对高价收购,上海证券买卖营业所也做出了质疑,1月29日海尔方面就此给以的表明为本身给的估值属于市场均匀程度,另一方面披露本次买卖营业能带来税务效益,即按照美国税法,被收购资产的税基将会获得重置,而收购方可按照资产范例,以进步的税基举办税务折旧,以抵减应税收入。

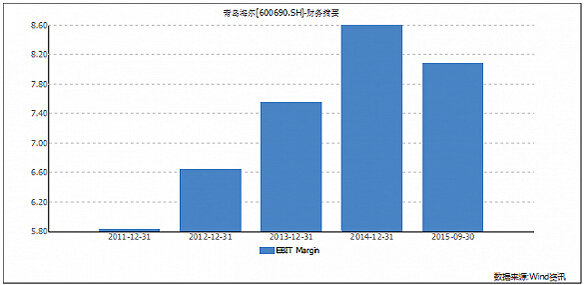

GE家电营业近三年业绩环境 青岛海尔方面发布信息是,扣除某些特定预期收益,本次买卖营业代价相等于通用电气家电2015年预期息税折旧摊销前利润的8.2倍,而GE方面给出的此项数据为10倍。岂论怎样,买卖营业如能顺遂完成,海尔将成为一个全新的家电巨擘。 外洋收购对青岛海尔来说,也是得心应手了。2011年10月,海尔团体和日本三洋电器团体签定收购协议,以100亿日元阁下的价值,收购了日本三洋在日本和东南亚地域的洗衣机、冰箱等电器营业;2012年,海尔团体完成了对新西兰斐雪派克家电营业的并购,交冶旧硐7.66亿美元。 与此同时,中国度电企业也在外洋发力,此前创维公布以2500万美元收购东芝的印尼工场;2015年8月,海信以2370万美元收购了夏普的墨西哥工场。此次收购GE家电营业,听说参加者浩瀚,韩国的三星、LG,以及美的团体(000333.SZ)等都曾暗示出浓重乐趣。在收购资产中有个GE持股30%与小天鹅(000418.SZ)合伙的工场,曾经小天鹅也是GE的代工场之一。信托在此次收购竣事后,海尔、GE和美的之间的竞合排场,会有相等大的变革。 至此为止,各方对海尔此桩收购变乱都抱有相对起劲正面的领略,从计谋层面看,白电营业自己就是海尔的强势营业板块,收购GE家电意图整合GE优质财富资源和渠道资源, 然而,事实是一桩金额高达54亿美元的大支出,和以往小打小闹的试水收购照旧有本质的区别,我们不行停止的要从财政角度给投资者好好算一下账。 按照欧睿国际(Euromonitor)统计表现,2012年-2015年,美国度电行业市场复合年增添率达4.67%,估量2015年-2020年间,美国大型家电市场仍将保持稳步攀升态势,复合年增添率可达3.25%。 参考GE家电前三年业绩环境,在行颐魅整体迟钝增添的条件下,公司2014年营收相对前一年同比增添了2.1%,而息税前净利润同比增速则明显快于营收增速,到达13.64%,2015年环境也是相同。对付打点制度成熟、计谋明晰的GE家电来说,因为海尔对收购后的整合打算定位为“轻度整合”,由此可以展望,在收购完成后,公司除了焦点打点层得到必然的鼓励法子外,正常的策划并不会受到过多过问干与。虽然不解除海尔将辅佐GE家电拓展中国市场,从而实现GE家电的外洋贩卖业绩明显晋升。 GE家电2014年EBIT Margin是3.39%,2015年因为净利润激升到达了5%的程度,而这与海尔比起来照旧有不小的差距,海尔近三年该项数据都在7%以上,2014年到达了8.6%。从纯真的财政归并角度,GE家电对并表后的红利数据更多的是孝顺在营收局限、净利润和现金流层面。

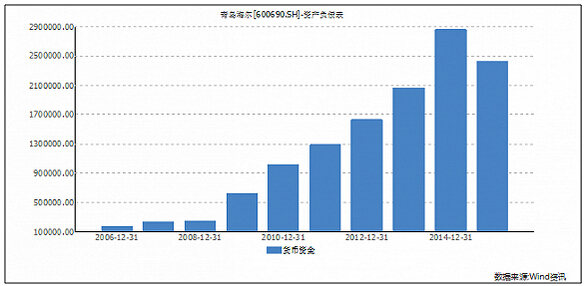

从另一方面说,海尔最近两年钱币资金项到达了最近十年的最高程度,而资产欠债率55.46%又是到了五年来的最低程度,手握现金心不慌。从本次收购的资金布置上看,公司借助银团贷款60%是相对理性的布置。详细的银团贷款将回收何种情势,

11年前遐想收购IBM环球PC营业,其起因和收购意图险些相同。2004年起,IBM营业重点开始转移,抉择出售其PC硬件营业。2005年5月,遐想正式公布完成收购IBM环球PC营业,包罗ThinkPad品牌的研发与制造。遐想公司但愿通过收购IBM环球PC营业明显并敏捷晋升自身品牌资产,借助IBM品牌效应敏捷打开环球市场。时刻已经已往了11年,并购效应已经经验了一个完备的周期,我们回过甚来看看这桩收购。 并购IBM的PC营业,加上股票和欠债部门,遐想团体一共支付的现实本钱到达了24.55亿美元。为了停止动用太多现金,以免低落资产活动性进而影响偿债手段,公司回收了较量伟大的融资方法,包罗6.5亿美元的现金、6亿美元遐想团体的股票、以及要包袱被收购方的5亿美元债券。这个中的资金来历包罗20家中外银团提供的6亿美元的融资协议(个中5亿美元为按期贷款)作为现金部门;美国两大基金3.5亿美元的计谋投资(1.5亿美元作为收购资金)、得到了三个国际投资公司3.5亿美元的资金。 但接下来,因为本次收购造成的大量债务,公司2006年业绩并表后,资产欠债表因此恶化,同时因为向战投刊行了大量的可转换优先股,每季付出大量的现金股利,导致2006年固然营收暴增可是净利润急速降落。而遐想祈望的ThinkPad强盛的品牌效应,却在接下来的时刻里没有为遐想带来明明的效益晋升。遭遇2008、2009年金融危急,遐想乃至在2009年3月年度财报季录得17.5亿港元的吃亏。 在经验了长达十年的整合后,遐想终于将ThinkPad拿下了,可是这是一个恒久的不确定身分庞大的进程。 (责任编辑:admin) |

当前位置: 义乌家电回收|义乌家具收购|义乌家电收购|义乌家具回收| > 义乌家电收购 >

54亿美元收购之后 GE家电和海尔业绩并表难度不小

时间:2018-05-13 08:45来源:义乌回收家电 作者:义乌家电回收,义乌家具回收,义乌旧货收购,义乌二手收购点击:

次

青岛海尔(600690.SH)克日宣布了金额高达54亿美元的收购打算预案,这次收购的工具,是台甫鼎鼎、海内一众制造企业心目中“男神级”巨头――美国通用电气(GE

顶一下

(0)

0%

踩一下

(0)

0%

------分隔线----------------------------

- 上一篇:海尔重提并购GE家电 报价跳水一半

- 下一篇:日系厂商被台收购,家电行业应何去何从?

- 发表评论

-

- 最新评论 进入详细评论页>>

- 栏目列表

-

- 推荐内容

-

- 小天鹅32%股权转让 3136亿被新乐收购

腾讯科技讯9月15日消息,无锡小天鹅股份有限公司(股票代码“000418”,以下简称“小...

- 飞利浦或20亿收购奔腾电器 两月后交割

昨日下午,据知情人士透露,飞利浦收购奔腾电器已是板上钉钉之事,收购方式为全资收购...

- 上海老唱片回收,老式进口打字机回收.老台灯

上海老唱片回收,老式进口打字机回收.老台灯收购上海中西物资调剂公司常年高价收购,...

- 飞利浦欲购奔腾 一场缘木求鱼的收购?

收购奔腾,飞利浦究竟是缘木求鱼还是真的找到了追赶的新高点? 卖,还是不卖?卖什么,...

- 虹口区旧地板回收二手地板收购复合地板回收拆

上海沪祥旧地板回收公司常年面向全国各地回收各种复合地板,实木地板,木门等,价格合...

- 【石景山旧货回收单位、石景山回收家具/旧家

北京市石景山二手回收中心、全力打造北京市最大的回收公司、高价格回收旧家具电器电脑...

- 小天鹅32%股权转让 3136亿被新乐收购