|

11��������������������ֺ������ơ��������������Լ�����������ӹ����г���

һ���г����� ���¶�����������ֵ���ֺ���³��ܳ����׳����Լ�ǡ�������״�������Ӱ�죬������ѹ���ϴ������ɹ���ҵ����ֵ�µ�������50Ԫ/�֣������Ŷ��һ��ӭ�����½�ѩ�����������������裬��֮������������������Ͷ�����ֵ���֧�š���ĩ����һ�����磬�����ż����д������Ҳ���������ֻ��չ����ұ�����Խϸߣ����г�����ֵ���Ŷشٽ�Ⱦ���²����ϧ����л��⣬�����������ȣ�������ҵ�̶��������Խϸߣ���֮�ܻ���������ҵ������Զ�����������һ���Ŵ�������ֵˮ�Ǵ��ߣ�������ӹ���ҵ�չ���ֵҲ������һ���ϵ�����ֵ�� ���»�����������������ǰ�У��ֲ�ƫǿ���³����ϧ����н�ǿ��ɽ���ȵ�������̭�� �����ϱ��ڰ�����������ǰ�У�����50Ԫ/�֡��³������ڰ������������ӣ���������صȣ�����������������ݣ�����ֵ��ѹ�������Ŷ�����ӹ���ҵȫ������չ���������ҵ�̷��ڰ�������ҵ�����Լ������������ڰ��������������䣬��ҵ�̱����ϵ���ֵ�������ĸ������Լ440��֣�Ϊ��������λ���г�����������н�Ũ������ĩ�㶫�ڰ�������óת����Ϊ39��ָ��£����������ų��������⡣�ܱ������ױ�Ǯ֧�ţ��ڰ���ҵ��ͦ����̬ǿ�����ױ���С���ϵ���������������۴��ڽ��뼯������潫һ������������ͦ����̬�������������������ڰ���ֵ���ǿռ����ޡ�

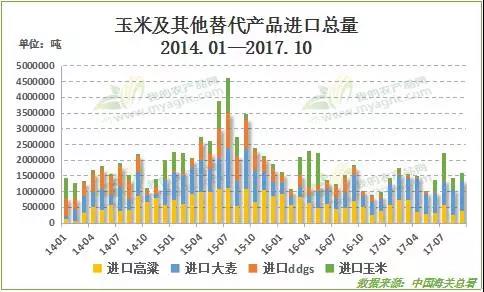

������֧�ڼ����� 1�����ף�2017��10���ҹ��������7.3��֣�����Ϊ25��֣�����ͬ��Ϊ1.4��֡�����1-10���ۼ��������235��֣�ͬ�Ƚ���25.6%��

2017��10���ҹ���������0.24��֣�����Ϊ0.15��֣�����ͬ��Ϊ0.02��֡�����1-10���ҹ���������2.8��֣�����ͬ�ڽ�0.2��֡�

2������10���ҹ���ڴ���68.3��֣��������93.8��֣�����ͬ�����32��֡�2017��1-10���ۼ���ڴ���763.7��֣�ͬ������82.8%�� 3��������10���ҹ���ڸ���30.3��֣�����Ϊ40.3��֣�����ͬ��Ϊ52.8��֡�2017��1-10���ۼ���ڸ���454.4��֣�ͬ�Ƚ���26.8%�� 4��DDGS��10���ҹ����DDGSΪ0.4��֣�����Ϊ0.4��֣�����ͬ��Ϊ13.5��֡�2017��1-10���ҹ��ۼ����DDGSΪ37.9��֣�ͬ�Ƚ���87.6%��

����������ɥ 1����ֳ��10�·����������̳н��䡣���붬����ͳ�����ɥ�������ϱ����⽨��ͱ���ɱ�������齫Ҫ������������ӭ��һ���뼯�����������������������ϴ�Ӱ�졣

2����ӹ����ڳ�����������̼��£����϶�����������Ӱ�죬���������ۼӹ���ҵ�����ʸ���������״̬���������������¼�����������ϸߣ��ɹ������ۻ��������껷���������ȿ�ǰ�Ͽᣬ����������ӹ���ҵ���Ҫ��Ի�������ѹ�������������䣬��ҵ�������Բ��ߡ�����������������ڵ�ĩһ�ַ���ʽ�����º�һ���ص�����ֵ�ع����ԡ�

�ġ��ܽ� ���������г��Դ����������뼯�����Σ���12�·����²�ũ���뼯��������ڣ�������ѹ���Խϴ�Ȼ��β�������������������������ה�ɥ�����������������������ơ��г����������������Ըߣ�������ҵ�̳������ǣ�������������浽��������λ����������������ǰ֧����Ҳ��Ϊ�����еĹ�������ų����·��ʡ��������ױ�Ǯ֧���ϱ�����ֵһ����λ������ڸ���Ʒ�ļ۲�Ҳ��һ�������ڲ������������ڸ���Ʒ�ʴ˿��ϱ߿ڰ��������Ⲣ���кϵ�ǰ�����г��侰������������������ͻ�����������Ե����������ֵ���нϻ����ʻ��µ��� ���ߣ�XXX���������Ϻ�����ũ��������ũ�����ڻ���ת�ر��Ľ�Ϊ����������ϢΪĿ�꣬������ʾ���������������߸����ת��������������Ϊ������Ƿ��֮�������µ籾��010-51289506��Ǣ����������������̽������������¼��� ���롾���˲ƾ��ɰɡ���ͷ (���α༭��admin) |

��ǰλ��: ���ڼҵ����|���ڼҾ��չ�|���ڼҵ��չ�|���ڼҾ���| > ���ڿ���չ� >

�������� 12�����µ�Ԥ��

ʱ��:2018-05-04 19:08��Դ:���ڻ��ռҵ� ����:���ڼҵ����,���ڼҾ���,���ھɻ��չ�,���ڶ����չ����:

��

11������������������ֺ������ơ��������������Լ�����������ӹ����г�������Ѯ����ֵ��ѹ���У������Ÿ��չ��������⣬�г�����������н�Ũ����ĩ����

��һ��

(0)

0%

��һ��

(0)

0%

------�ָ���----------------------------

- ��һƪ�����ֳ����������ÿ�棬�������ͷ������䳵����

- ��һƪ��Խ��ҵ�չ�������

- ��������

-

- �������� ������ϸ����ҳ>>

- ��Ŀ�б�

-

- �Ƽ�����

-

- �չ������γ���ͨ������ϸ��Ͽ���֯Ʒ

�չ������γ���ͨ������ϸ��Ͽ���֯Ʒ_��ͨ��������չ�_���˲���,��ͨ���������...

- �������չ�MT6239A��OM240DN2B��RPF89007B��M

�����չ������ͺţ���˾����ʵ�������ڳ����չ�,���չ�����棬���������ϵ���Ԫ��...

- �����Ÿ��չ������ϣ����������Ʒ���ա�13

���Ÿ��չ������ϣ����������Ʒ���ա�136.6600.6202�����������ϻ��գ������л���...

- ���չ������óͯװ ����Ʒ����óͯװ �չ���

����ͯװ���չ����ͯװ����ά��˾���չ����ַ�װ���磺�չ�Ůװ��������װ�ȣ���ά��...

- ���չ����ȫëë�� ��渨�� ��ó��װ��

�չ�ȫ�������ҿ�����ϲ���,�����ҵ��ȫ�����ϣ����䷫����о���������ȫ��...

- ����汣ů���»��գ�ɽ��������������װβ

����չ���Χ��1����Ʒ��װ����ͯװ�����������ӡ�ȹ�ӡ����¡��ڿ㡢Ӿ�¡�˯�¡���...

- �չ������γ���ͨ������ϸ��Ͽ���֯Ʒ