|

2月1日上报招股书申报稿 2月9日招股书申报稿和反馈意见同时披露 2月22日招股书预披露更新 3月8日上发审会 单就招股书预披露更新这个环节,以往列队上市的企业要花半年,富士康花了两周就走完了,并且证监会官方披露3月8日就上发审会。 这个速率,实在羡煞无数列队等待在大A门外静默着的公司。 现实上,早前有媒体报道称禁锢层对券商作出指导,包罗生物科技、云计较、人工智能、高端制造四个行业如有“独角兽”,当即向刊行部陈诉,切合相干划定者可以实施“即报即审”。 富士康一下占了三个,刹时感受高峻上了,再加上体量不小,IPO想不快速都难啊。 不外到底富士康成色几许呢?一向以来,富士康被人熟知的,都是“血汗工场”、苹果代工,跟高科技扯不上相关。 这一次,在富士康的招股书内里发明,在长达476页的招股书里,对“代工”二字却是讳莫如深,积极挣脱“血汗工场”形象,只是在说起竞争敌手时行使了“代工”字样,涉及到自身营业模式,回收OEM和EMS等说法。好比:

但现实上ODM和EMS都属于代工。 ODM是指本身出产,让客户去贴牌贩卖, 而EMS指在电子规模的代工,这算是富士康的大头营业。 起首来说采购富士康首要有两种采购模式,一种是直接采购,没什么说的,用在ODM模式;其它一种叫做Buy and Sell模式,这个就有点意思了。 招股书表明声名,Buy and Sell 模式指客户向原原料供给商购置原原料后,再将原原料转卖给刊行人,由原原料供给商按照客户的订单要求直接将原原料配送至刊行人的采购模式。 这个意思是说,客户在采购环节就已经参与了,并且还要倒一便手,并且这个环节还不白折腾。 在普华永道出具的审计陈诉中指出了四项该模式存在的风险:

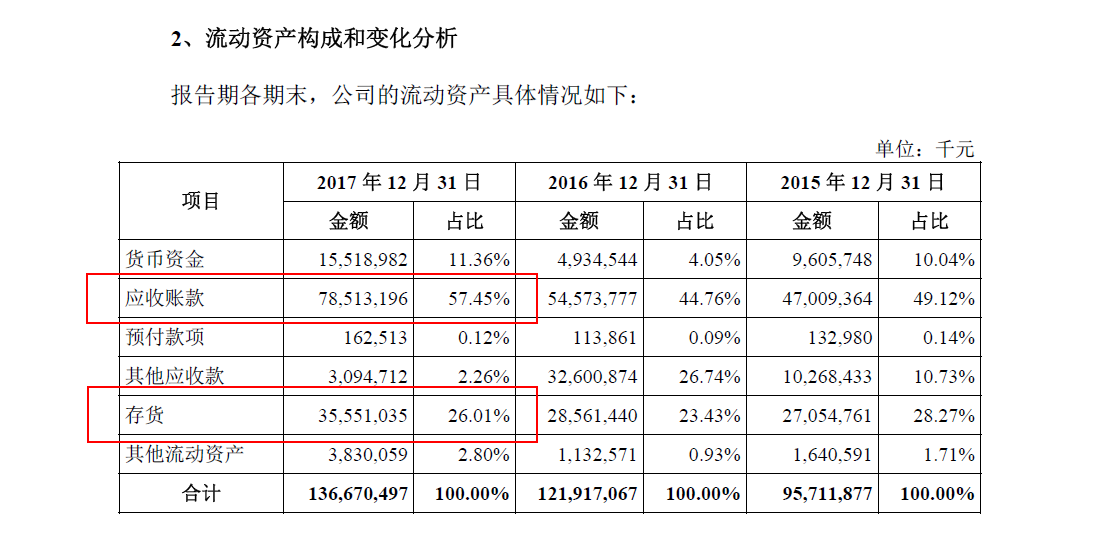

这相等于客户公司不只要占用富士康的现金流干事儿,并且还把出产进程中的消费转嫁到富士康身上,公然在哪个行业甲方都是爸爸。 这个题目同样反应在了资产欠债表上,我们可以看到:

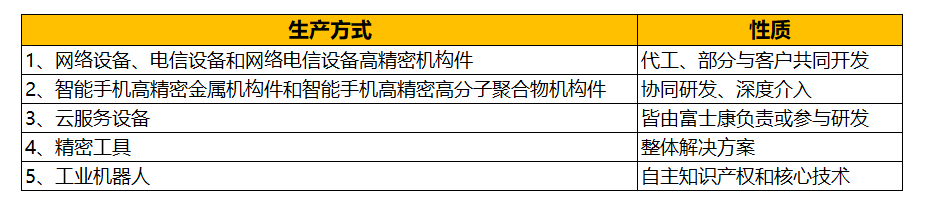

应收账款占活动资产比重高达57.45%,存货也占到26.01%。 固然富士康的做法是向上压榨上游供给商,2017年应付账款同样高达768.09亿,都等着一个甲方爸爸买单,要赚一路赚,要亏一路亏,在个中包袱极高的产物产权风险和名誉风险对一个公司来说可不是什么功德。 再来看出产富士康营业总共分五大块:

固然招股书中富士康积极掩盖代工的营业性子,但不难发明,除了4和5,其他三项都可以被列为代工。 这一点,反应在富士康的报表上更是云云。

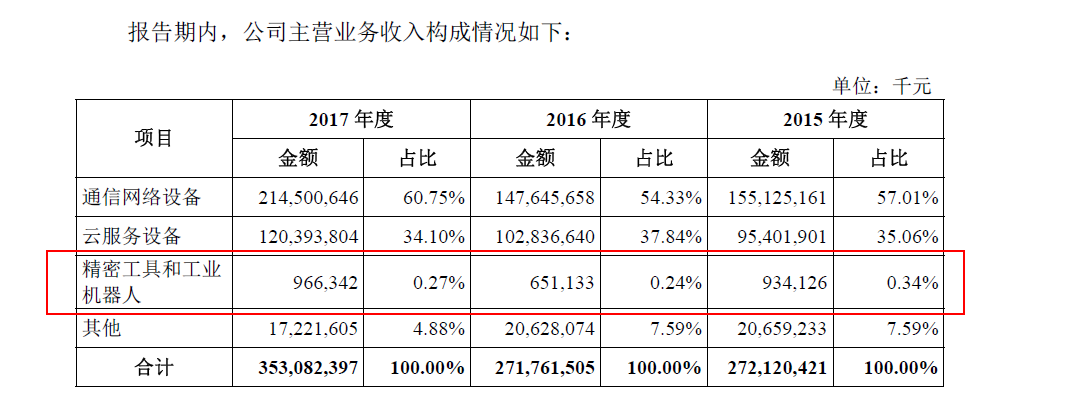

2017年度慎密器材和家产呆板人占营收占比仅为0.27%。 而这一项恰好是毛利率最高的营业,毛利率高达49.23%

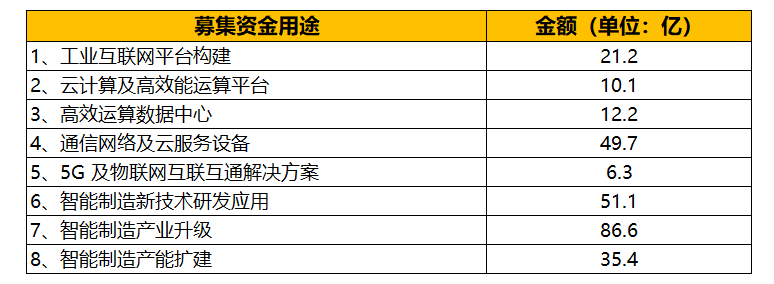

以是,在追求高毛利的阶梯上,富士康要把这项营业作为重心,这也是本次IPO的焦点故事,——智能制造家产4.0,而召募资金的用途,富士康给出了八个项目:

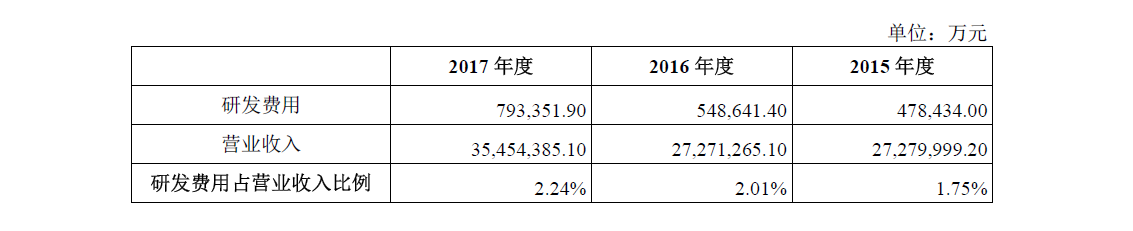

不难发明,以上八个项目,险些都属于研发类项目,不外富士康的研发手段怎样就值得商讨了。 数据表现,

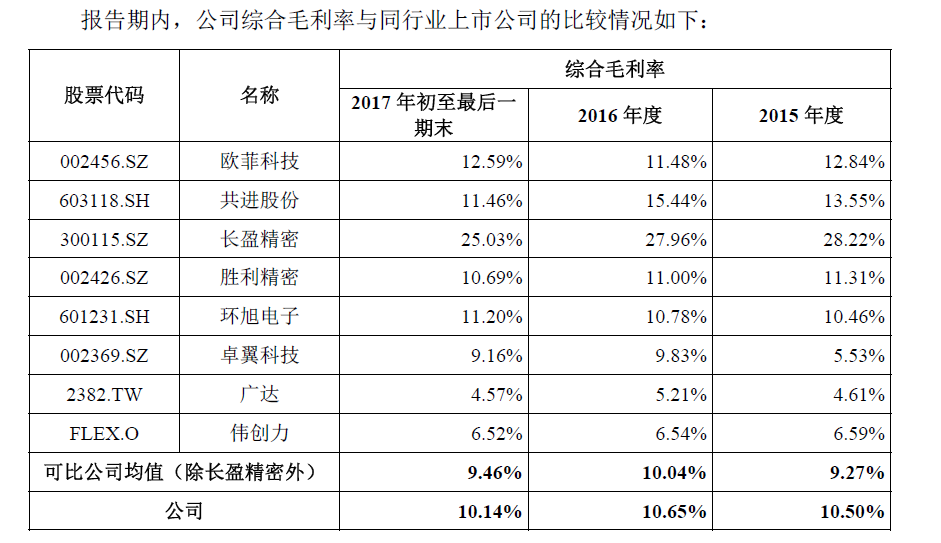

可是整体的毛利率却始终彷徨在10%阁下,2017年同比毛利率乃至呈现了下滑,富士康给出的表明是由于客户出了新产物,研发本钱进步,可是对比于A股傍边的企业来说,如故是最低的。

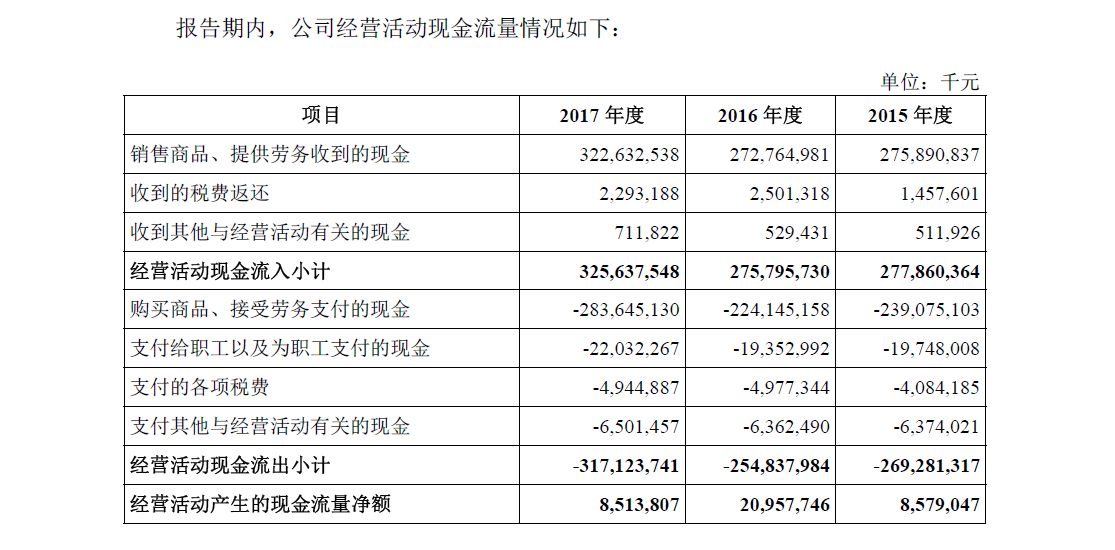

这一题目也同样回响在现金流上,陈诉期内公司策划勾当现金流量净额别离为85.79 亿元、209.58 亿元和85.14亿元。

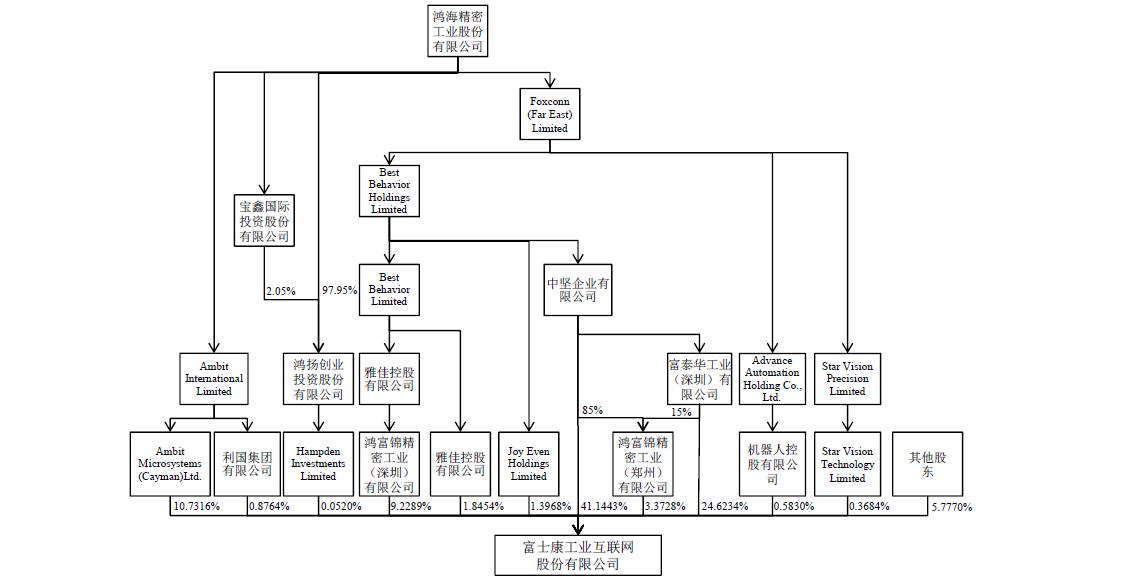

个中2016年由于购置商品和接管劳务镌汰,以是策划勾当发生的现金流量净额增进了。以是整体维持在85亿元。 近三年来固然富士康的利润稍有晋升,但增添已经很是迟钝,通过主营营业发生的现金流量净额险些没有变革,急需通过外部输血,寻求新的营业增添点。 贩卖方法招股书声名,一个是接单法人自产自销,另一个是接单法人委托其他法人出产后直接贩卖。 这两点都很是好领略,富士康接客户订单直接出产再卖给客户,或着委托关联公司出产直接卖给客户。 控股相关伟大一样平常来讲,上市公司控股相关越伟大,相干企业之间存在的猫腻也就越多。 来看看富士康,从下往上看,最大的控股公司应该是中坚公司直接持有41.1443%股份,通过深圳富泰华、郑州鸿富锦两家公司间接持有27.9962%股份,合计69.1405%算是控股股东。

中坚公司是一家投资控股公司,除了刊行公司富士康及其子公司,中坚公司控股的尚有81家公司,不外都不存在同业竞争环境,算是较量干净的,没啥看头。 再往上就直接到了台交所上市的鸿海慎密了。 按照招股书表现,鸿海慎密部属尚有两纪馔西公司,从事的是机顶盒、线缆模组的出产与贩卖及条记本电脑、智妙手机、处事器和主板的出产与贩卖。说白了跟富士康的营业差不多。 富士康给出的表明是这两纪馔西公司营业局限小,并且仅在巴西境内,与富士康营业没有重叠。 (责任编辑:admin) |

当前位置: 义乌家电回收|义乌家具收购|义乌家电收购|义乌家具回收| > 义乌工厂收购 >

富士康灵敏IPO:“血汗工

时间:2018-05-22 09:42来源:义乌收购旧货 作者:义乌家电回收,义乌家具回收,义乌旧货收购,义乌二手收购点击:

次

单就招股书预披露更新这个环节,以往列队上市的企业要花半年,富士康花了两周就走完了,并且证监会官方披露3月8日就上发审会。

顶一下

(0)

0%

踩一下

(0)

0%

------分隔线----------------------------

- 发表评论

-

- 最新评论 进入详细评论页>>

- 栏目列表

-

- 推荐内容

-

- 4月30日罗非鱼工厂收购价格(广东化州恩平)

4月30日罗非鱼工厂收购价格(广东化州恩平),4月30日广东化州恩平罗非鱼工厂收购价格 地...

- 【天津库房回收废船拆除回收工厂处理设备回收

北京愈扬物资回收有限公司长期在北京、天津、...

- 【废塑料回收、废PC塑料一斤回收多少钱,收购

废塑料回收、废PC塑料一斤回收多少钱,收购工厂废PC塑料。回收的废塑料主要有:亚克力...

- 我们厂子里收购来的原料玉米芯十几吨,当时收

我们厂子里收购来的原料玉米芯十几吨,当时收购花费了1万元,锁在房间里,厂子在农村...

- 4月16日罗非鱼工厂收购价(海南茂名湛江)

4月16日罗非鱼工厂收购价(海南茂名湛江),4月16日海南茂名湛江罗非鱼工厂收购价格地区...

- 7月19日罗非鱼工厂收购价格(广东湛江茂名)

7月19日罗非鱼工厂收购价格(广东湛江茂名),7月19日广东湛江茂名罗非鱼参考收购价格地...

- 4月30日罗非鱼工厂收购价格(广东化州恩平)